無税で暮らす老後生活:解決編

「節税で退職後の生活レベルを30%近く引き上げることが可能です。」

それではどうしたら前述のような老後生活資金をためることが可能なのでしょうか? それは皆さんもご存知のしかし新しい形の終身型生命保険です。この生命保険、実は皆さんが知らなかったり、見過ごしていた重要なポイントが4点あり、補償と供に老後生活資金の貯め方、運用の仕方、使い方に優れた特徴があるのです。

生命保険は大別して下記の2タイプに分けられ下記ような特徴を持っています。

| 定期掛け捨て型生命保 (アパートに住むようなもの) |

終身貯蓄型生命保険 (持ち家を買ったようなもの) |

|

|---|---|---|

| 保険料 | 最初の期間中は安い | 最初は高い |

| 保険料率の変化 | 段々と高くなる | 一生変らない |

| 期間 | 10、20、30年、65歳以降は更新なし | 保険料が続く限り、一生 |

| 資産・現金価値 | コストだけ、現金価値は無い | 資産・現金価値が有る |

| 補償 | 期間が来たらおしまい | 保険料が有る限り一生続く |

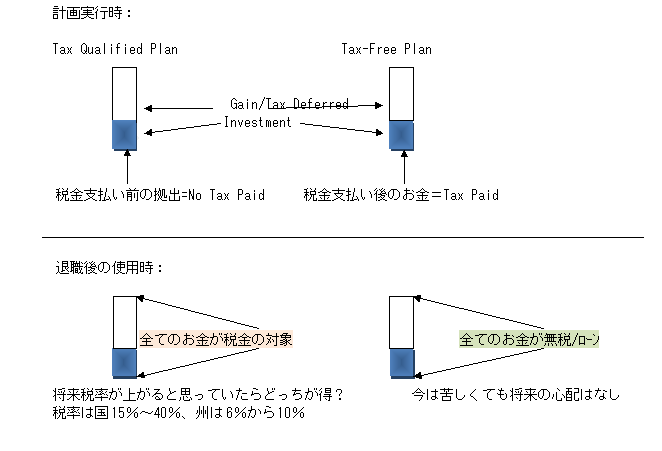

お金の種類:

お金には税金の掛かるお金(有税/Taxable)と、税金の掛からないお金(無税/Tax-Free)の2種類が有ます。

| Taxable | Taxable/Tax Deferred | Tax-Free |

|---|---|---|

| Now・今払う | Later・税金控除、退職後払う | Never・払わない |

| キャピタルゲイン, 1099 Tax | Tax Qualified Plans | NO Tax On Gain |

| 所得 | IRA SEP Simple IRA | Municipal Bonds Roth IRA |

| CD, 貯金, 投資信託, 株, 国債 | 401(K), 403(B) | Cash Value Life Insurance |

| 出し入れ用途自由 | 途中での解約は罰金と税金 | 生命保険だけある程度自由 |

賢い投資をするお金の順番;

1)Free Money: 401(K)シンプルなどで自分が拠出したお金に会社がマッチングしてくれるボーナスのようなお金。これは利用しなと損になります。

2)Tax-Free Money: Rothを開設するより、その補償と自由な出し入れが出来る生命保険

3)Tax Defered Money: 現在の税金対策が後年の税金支払い問題になる!?

4)Taxable Money: 投資で増やしたお金は毎年税金の対象として課税されるので、なかなか増えない。

税金徴収の仕組み:

何故ユニバーサル生命保険なのか?

さらに、保険はその性格から伝統的に「大きな補償を少ない保険料で・・・」という売られ方をしてきました。シ従いましてコストの安い保険が主流となり、リタイアメントの為の商品ということが忘れられてしまいました。

インデックス ユニバーサル生命保険:

ここ数年下記に示す考え方が脚光を浴びる事となり、新商品が開発され注目を集めるようになりました。ハイブリッドのエコカーや、iPodが自動車業界、音楽配信を変えたように今注目を集めている生命保険があります。

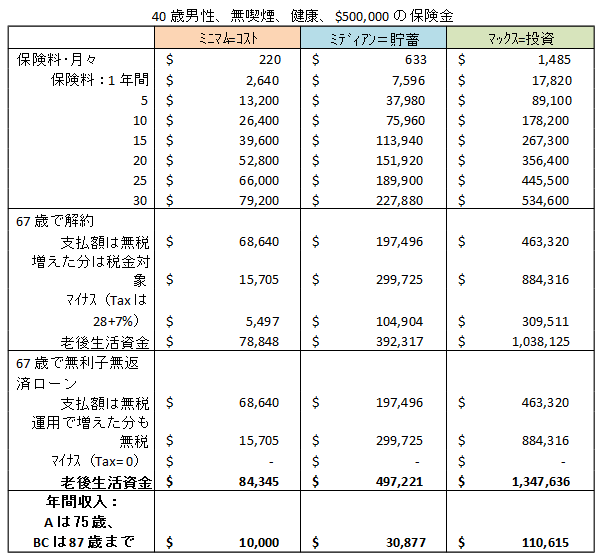

例えば下記のシナリオでは

費用から投資へ:

家族の為を思う気持ちは分かりますが、誰が自分が亡くなった後で他の人が喜ぶ顔をみたい為に、無理をして貯金をするでしょうか?いくら責任感の強い人でも、生命保険は「必要悪だ」と思っている人が殆どです。それは死亡時の保険金に注意が向きすぎている為ではないでしょうか?ですから貯蓄機能には注意が向かず、「安い保険料で最大の補償」と考えてしまうのではないでしょうか?

ここで考え方を変えて「保険料」ではなくて、自分の将来の老後生活資金を得る為の「投資金」と考えたらどうでしょうか? 「今月もこんなに貯金をしてしまった!」貯金を物を買うための費用と見る人はいないはずです。そうすると貯金や投資を高いとは感じることもないでしょう。大金を貯金すると言うことは、将来に対する希望と可能性を膨らませ、楽しみになるはずです。大金を貯金すればするほど楽しみも大きくなるということではないでしょうか。そして老後、その生活資金を無税で使えるとしたら、所得税を支払わなければいけない人と比べて最低でも30%、最高50%近く余計に使えるお金が出来るとしたらどうでしょうか。これこそ、人生の黄金期として相応しいのではないでしょうか。

今までどうしてこういった機能、特徴が気づかれなかったのか不思議に思われるはずです。しかし生命保険を売る保険屋も、投資を扱う証券会社も気づかずにいたのです。そしてこの運用に欠かせないインデックス・ユニバーサル保険も開発されてからまだ5年しか経っていません。まだまだ本当に発展の初期であり商品Sカーブのスタートにあたります。一般的に広くに知られるようになるにはまだ5年10年は掛かることでしょう。

最新の保険商品には下記のような優れた機能がついています。(例:WesternReserve Life UIL)

1. 家族を守るための正当な補償、死亡時には家族は所得税無しの収入

2. 株式市場がどんなに暴落しても最低1%利回り、元金保証、安全

3. 株式市場が上向けば最大13.5%{世界市場}、又は12.5%{米国}目標達成の為の運用に成長性、過去の平均利回りは7.9%

4. 税制上有利な死亡金と養老資金の準備・受け取り(家族が受け取る死亡保険金は無税、現金価値は無税で増やせる、現金価値から借り入れるローンは無税、利子も殆ど0)

最後に00歳まで(亡くなるまで)生命保険が維持できるように保険料を支払う現金価値が十分にあるように気をつけておくことが大切です。何故なら生命保険という傘が無くなると優遇処置の対象外となり、ローンは有税となってしまうからです。

注意:この文章の殆どは [TAX-FREE RETIREMENT] by Patrick elly, Strategic Financial Concepts 2007の超日本語訳です。他人との共有や出版は違法行為となりますので絶対になさらないでください。