投資元金の絶対減らない

保険機能付きの投資がある?

最近、変額年金を金融機関の窓口で奨められることが多いのではないでしょうか?しかし、この変額年金、年々、複雑な仕組みの商品が新たに登場し、商品の内容を把握する のも至難の業。そこで、今回は、変額年金の仕組み、メリット、デメリットなどについ て取り上げます。

1.年金保険の基本

【積立てた資金(一括払いあり)を将来年金として受け取る】

個人年金保険の基本的な仕組みは、契約者が積立てた(一括払いもあり)保険料を年金原資とし、それを将来年金として支払うというものです。年金原資の受け取り方法は、生死に関係なく一定期間年金が支払われる確定年金や、生きている限り年金が支払われる終身年金などがあります。

【払い込み資金の運用方法によって年金の種類が異なる】

個人年金保険の種類は、積立て(一括払いもあり)資金の運用方法の違いによって異なり、その結果、受け取る年金額が定額の年金、変動するが最低保証のある年金、そして、いくらになるか分からない変額年金があります。

【長生きする=リスク が年金保険】

年金保険の仕組みは、死亡保険とは逆で、死亡した人(リスクを受けなかった人)から、長生きした人(リスクを受けた人)に、お金が払われます。そのため、性別、年齢などにより、払い込み保険料が異なります(変額年金の保険料は性別、年齢関係なし)。また、保険ですので、入院特約や傷害特約などを付加することができます(変額年金は医療保障関連の特約は付加できません)。死亡時の保証は、払い込み相当額が支払われるに過ぎません。

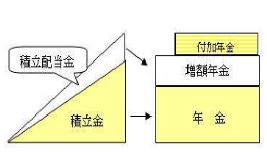

確定年金は予定利率で運用され、最低受取年金額があらかじめ分かる:

一定期間、一定金額払い込む保険料は、契約時に決められた予定利率で運用され、保険会社の運用の巧拙に関わらず、受け取る年金額が一定です(配当などの上乗せの可能性あり)。受け取る年金額は、一定の「定額型」と毎年増えていく「逓増型」がありますが、「逓増型」は保険料がその分 高くなります。

*何の負担もなく、プラスα がある といった金融商品、保険商品・・・は存在しえないということを念頭に!

高金利時にうまく契約できれば、その後、市中金利が下がったとしても、契約者サイドにとっては高利回りで年金受取時まで長期間運用してもらえることになり有利です(保険会社にとっては負担)。ただし、高金利時にうまくセットできたとしても、さらなる物価上昇が起これば、受け取る時のお金は目減りしていることになります。(契約時に低金利時であればなおさら)

個人年金(確定年金)がイメージ図

受取金額があらかじめわかるがインフレに弱い確定年金

実勢金利を反映した利率変動型年金も年金額の最低保証あり:

契約当初の予定利率が一定期間ごとに見直され、受け取る年金額も実勢に応じて変動するというのが利率変動型年金です。ただし、年金額は最低保証があります。

従来の個人年金保険の積立部分を株式などを含む金融商品で運用するのが変額年金:

長期資 金の運用で最も大きなリスクは、インフレリスクです。今の1000万円が将来400万円ほどの価値にしかならないとすると(年3%で30年間物価が上昇し続けると6割近く目減りをします)、将来の安心が揺らいでしまいます。そこで、物価上昇にも負けない年金額を確保するために、物価上昇に勝てる運用を目指すことのできる変額年金が選択肢のひとつになってきます。

2. 複雑な変額年金の仕組み

変額年金の運用結果は契約者の責任

【変額年金の年金額は実績により変動・元本保証なし】

従来の年金の場合、年金の原資(払い込み保険料)の運用利率はあらかじめ分かっており、受け取る年金額については最低保証がありましたが、変額年金の場合には、この原資を株式なども含めた金融商品で運用するため、将来の年金額に最低保証はなく、運用次第で受け取り年金額が変動します(もちろん途中で解約する時も元本割れの可能性があります)。

» 確定年金 → 受取年金額の最低保証あり

» 変額年金 → 受取年金額の最低保証なし(元本割れの可能性あり)

【変額年金は契約者の選択した投信で運用するのが主流】

最近、販売されている多くの変額年金は、何種類かの投資信託が用意され、契約者がその中から投資信託を選ぶ(複数可)ため、その運用結果については契約者が受け入れてくださいという自己責任の仕組みになっています。選択したファンドを期間中に別のファンドに変えるというスイッチンクという手続きもできます。通常スイッチングには一定回数まで無料です。

【変額年金の運用リスクは契約者に】

保険会社にとっては、従来の年金保険の場合、予定利率が高く、その後金利が低くなっても、年金額を最低保証しなければなりませんでしたが、変額年金の場合には、運用結果についてはすべてが契約者の責任になりますので、従来のような保険会社の負担はなくなります。契約者は、元本割れのリスクを背負うことになります。

» 確定年金 → 保険会社が運用

» 変額年金 → 契約者が投資信託を自ら選択し運用(が一般的)

【変額年金はインフレ対応が可能】

変額年金の場合、長期運用の最大の敵である、インフレに対応する乙とが可能です。

» -確定年金 → インフレ対応が難しい

» 変額年金 → インフレ対応が可能

変額年金のイメージ図(一括払いの場合)

変額年金は保険機能付投資信託ともいえる:

変額年金は、年金”保険”ですから、「保険 機能」があることが投資信託との最大の遣いになります。

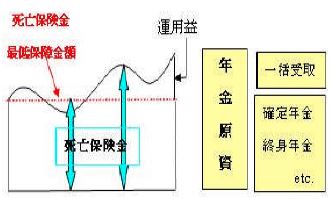

【死亡保障額は払込金額にすぎない】

変額年金では、一時払いや分割払いがありますが、いずれの場合も、「払込総額」が運用の実 績に関係なく、死亡保障として最低保証されます。ここで注意することは、確定年金と同様に「死亡保障といっても払込金額に過ぎない」ということ、そしてそのような保険機能を果たす ためにはコス卜がかっているということです。

運用実績により変動する年金額。

*なんらかのプラスG を得るには、何らかのコスト負担をしています。

【税制メリッ卜・運用中非課税】

変額年金の場合には、運用中、税金が差し引かれません。長期運用では、利息が支払われない複利型の運用の方が、利息が利息を生むという複利効果がたいへん大きくなるのですが、この場合、少しの利率の差がとても大きな差となります。税金が差し引かれない分、利率が高いということになり、長期運用にとっては味方になります。

【他の税制メリッ卜】

払込保険料は生命保険料控除の対象(一時払いの場合は契約した年のみ対象)

» 相続税非課税枠として「500万円×法定相続人数」

» 受取時、一括受取は一時所得、年金受取は雑所得

*確定年金などとは異なり、払い込み保険料は、性別、年齢などによって変わりません

3. ここに注意!変額年金!

変額年金の運用結果は契約者の責任

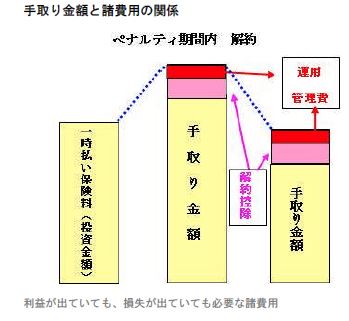

変額年金は運用中や短期解約時にかかるコス卜が投信に比べ割高傾向:

投資信託には購入時に通常販売手数料(販売会社に払う)が、運用中には信託報酬(販売会社、投資信託会社、信託銀行に払う)がかかります。変額年金は購入時には販売手数料はかかりませんが、運用中には信託報酬がかかり、さらに、保険関係費用(保険会社に払う)がかかります。

また、一般的に、7年、10年など一定期間内に解約する場合には、期聞に応じて8%程度までの解約控除が差し引かれます(保険会社に払う)が、解約までの期聞が長くなるほど、解約控除率は低くなっていきます。

管理・運用コス卜として毎年2~3%は覚悟:

保険関係費用が1%~2%程度、通常のファンドの信託報酬がさらに0.5%~2%程度、毎年かかっていることになるわけですから、トータルで毎年2~3%を超える運用成果を上げてようやくリターンがプラスということになります。せっかく、運用中非課税であっても、もし毎年2%のコス卜がかかるとすると、30年運用すれば60%がコス卜として差し引かれている計算になり、長期運用にとっては不利になります(資産残高に対して年率で日々差し引かれます)。

*運用・管理費は毎日差し引かれている。

*一定期間内の解約時には、期聞に応じたペナルティーが通常差し引かれる。

4. 新しい機能つき変額年金続々登場!

不安解消に元本保証型が増加!

契約者が、変額年金を購入する時に薦暗してしまうのが、元本保証がないということです。確かに死亡保険金には最低保証がありますが、あくまでも死亡時です。運用状況によっては年金の原資が大きく目減りするかもしれないとなると、契約することに不安を感じる人は多いものです。

そこで、年金原資が保証されるものが登場しました。そしてさらに、長期間運用した後、元本が保証されるだけでは物足りないということで、積み立て開始後0年経過後なら元本の110%とか120%保証というような保証型商品が増えてきています。しかし、ここでも、「負担なくプラスαはあり得ない」ということです。保証がある分、契約者のコスト負担は増えています。

*保証の付け方は商品により異なりますので、ご注意下さい。

ラチェット型(死亡保障のステップアップ)

また、ラチェット型という、死亡最低保障額を運用実績によりステップアップするという機能がついた商品もありますが、これもその分、契約者側のコストがアップしています。

付加機能のためのコス卜は契約者が負担。見極めが肝心!

複雑な機能は、契約者の心理的な面も含めた負担を軽減するためにつけられていますが、何らかの機能が付加されれば、その分、コストが高くなります。元本を確保するために様々な機能をつけるほど、大きなリターンは期待できなくなるという設計になります。自分にとって、それらが求めているものなのかどうかをコストを踏まえて見極めることによって、選択する商品は異なります。

変額年金のメリッ卜(税制、スイッチング手数料、ハイリターン期待可)、デメリッ卜(コス卜、選択する投資信託の種類が少ない、付加機能がなければ元本割れあり)を知った上で、他の金融商品などとも比較し最終的に金融商品を決定していくことになります。

*変額年金の種類はたいへん多く、記事は一般的な基本的仕組みで詳細は商品により異なります。実際に契約を検討される場合には、契約のしおりなどで必ずご確認下さい。