無税で暮らす養老生活:問題提起

世の中には二つ変らないものがあります。それは生きている限り税金を支払い続けるということと、あなたはいつか必ず死んでしまうということです。税金を全く支払ないで暮らす養老生活? それは無理です。しかし税金の支払を最小限にして生活を豊かにすることは可能です。

一般的にアメリカでの貯蓄・投資と言えば、節税効果の高い順に、401K、IRA、年金、生命保険、ミューチャルファンド、証券、銀行貯金などの金融商品が一般的です。ここでは節税効果の高い?(Tax Qualified Account: 401K、IRAなど)の例をとってご説明いたします。

お断り:401(K) の会社からのマッチングはフリーマネーですから、最低それがもらえる金額を投資することは賢い選択です。

税金の罠:

退職金の構成は殆どが元金でしょうか? それとも利子、配当金、株式売買利益な どによる運用益などからなるものでしょうか?

実際に数字を見てみましょう。例えば月々$100、30年間、トータル$36,000 を10%の利回りで運用できたとすると、元金の$36,000は528%増の$226,049となります。もしこの人が税金控除の対象となる口座によってこれらの投資を運用していたとすると、税金の支払いを定年後まで遅延させることが出来ます。しかしこれは節税したという意味ではありません。一般的に言って、若いときというのは収入が低くて、家のモーゲージ支払いの利子控除、や扶養家族控除などがあって所得税は低く抑えられています。そして、所得がかなりあったとしてもこれらを差し引くと所得税率は精々15%-20%です。従いまして、控除額は多く見積もって($36,000 x 20% =)$7,200となります。

また、退職者の一番のgオールは借金無しで家を持つことです。それは制限有る退職金からの住宅費の支払いを嫌うからです。そうすると、若いときにあった利子控除は退職後はなくなってしまいます。また、子供達も大きくなって巣立っていったので、扶養家族控除もなくなります。こうして控除がなくなると税金の支払%は上のブロックに押し上げられてしまいます。しかし退職と供に収入も減ったとして同じ税金料率の20%で退職金の税金を計算すると($226,049 x 20% =) $45,210 が税金として消える事になります。若い頃に遅延させた$7,200の控除額はその約7倍弱の税金として退職後に徴収されるのです。もしこの例が、この10倍の月々$1,000の貯金をしてとすると、$72,000の税金の遅延は、退職後に$452,100 の税金を支払うということになるのです。

従いまして税金控除のできる口座は税金を遅延する事は出来ても、税金の支払いを避けることは出来ません。そしてこの遅延することによって税金も福利合計で雪達磨式に増えて、税金の支払い問題として残るというわけです。どうりで政府はこういったプランを奨励するわけです。後でガッポリと税金収入が有るわけですから。

これからご紹介するプランは、この合計$7,200 の税金はその度に支払っていただきますが、養老生活時には税金を一切支払う必要がないというプランです。

質問です。将来の税金料率はどうなると思います か? 低くなりますか高くなりますか?

1. ソーシャルセキュリティはどうなるでしょうか? 2042年は破綻すると言われています。$11 Trillion Debt(13兆ドル)の借金があり、Pay-as-you-go は立ち行かなくなります。

2. 国の借金、2005年では$8,5 Trillion、1日で$1.6 Billion増えていて、3億人のアメリカ人一人当たり、$28,511の借金が有るということです。そして増え続けています。そして2010年には、$13 Trillion, しかし普通の会計方法であれば累計$74.5 Trillion、一人あたり$242K の借金が有ることになります。www.truthin08.org

3. 動態統計理論、人工比率の高齢化による健康 保険、医療費用の高騰

残念ながらこれが事実だとすれば、税金は将来増えることは合っても経ることはないだろうと容易に予想されます。

それとも退職後ですか?

便利度の罠:

定年退職の時期をこの口座へのアクセスが自由になるときと決めていませんか? 何故ならそこには59.5歳前に引き出したときの10%の罰金、税金の支払いなどがあって、自分のお金なのに自由にそれをつかえないという制限があります。本当に退職金をこのように長い間自分自身で自由に出来ない口座に入れておいていいのでしょうか?

受け取り方の罠:

退職金の受け取り方は法律で決まっています。59.5歳から受け取ることが出来て、70.5歳になったら法律で決められている最低限のお金を口座から引き出さなくてはいけません。そしてもしその金額を引き出さないと、その差額分の50%を税金として支払わなければいけません。 www.irs.gov/ivb/2010-03/RB/av11.html

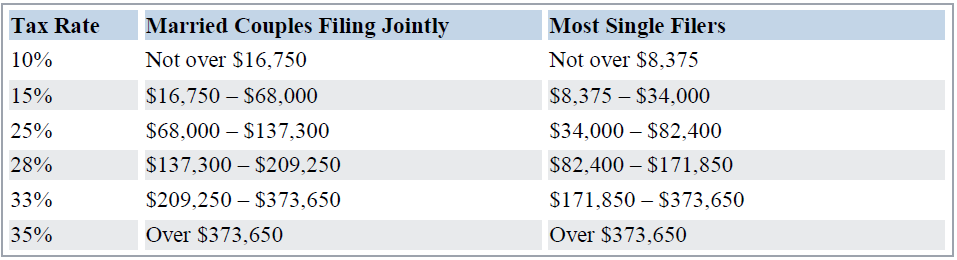

Federal Income Tax Brackets For 2010 – Based On Taxable Income Ranges

死亡時の罠:

生命保険の補償なしで早死した場合には蓄財額が非常に少ないことになります。補償が有ったとしても十分ではない人が殆どです。年収の最低7から10倍は必要といわれます。大多数の人は年収の1から3倍しかもっていません。これでは残された家族はまともな生活をしていけません。自然死の場合には補償がまったく無い場合が非常に多い様です。それは定期保険の期限が既に切れている場合などが殆どです。そして死亡時に最も多くのお金が有る口座がこのIRA口座です。もし死亡した退職者に伴侶がいる場合には、お金はそのまま無税で伴侶のIRA口座に移行します。しかしもし一人身であったら、その口座は税金によって多大な打撃を受けることになります。退職者の死亡時にこれらの口座の受け取り手(子供たち)はその年に現金収入があったと見なされ、その収入に見合った料率で所得税が課せられます。そうすると、もし仮にそこに$300,000 ほどのお金が残っていればFed35% + State6% (GA <$7,001) と半分近いお金が税金として徴収されることになります。最後に超お金持ち(人口の1%)の人たちが支払う財産贈与税は2011年度は$3.5ミリオン以上の資産には45%のDeath Taxが付くことになるだろうと予想されています。

もし上記の事実を事前に知っていいたら、この口座に退職金を貯めるようなことをしたでしょうか? もっと効率の良い方法はないのでしょうか? 実は、良いプランがもう20年ほど前からあったのですが、誰もその正しい利用の仕方を知らなかっただけです。そのプランは・・・。

若い人には選択肢がたくさんあります、しかし熟年の方もまだまだ遅すぎるということはありません。是非ご連絡ください。節税で退職後の生活レベルを30%近く引き上げることが可能です。